PRZECIWNIK PROCESOWY: Profi Credit Polska S.A.

ŁĄCZNA KWOTA ODDŁUŻENIA: ponad 40 TYSIĘCY ZŁOTYCH

Firmy pożyczkowe od lat stanowią istotny element rynku finansowego w Polsce, ale ich działania często budzą wątpliwości konsumentów.

Jedną z najaktywniejszych firm dochodzących swoich roszczeń przed Sądami jest Profi Credit Polska S.A. – podmiot udzielający pożyczek poza sektorem bankowym.

W ostatnich latach liczba spraw sądowych dotyczących Profi Credit znacząco wzrosła, jednak wiele z nich kończy się korzystnie dla konsumentów. Dwa przykładowe wyroki, które przeanalizujemy poniżej, pokazują, że warto znać swoje prawa i aktywnie bronić się przed nieuzasadnionymi żądaniami.

Kim jest Profi Credit i jak działa?

Profi Credit Polska S.A. to jedna z największych firm pożyczkowych w Polsce. Udziela tzw. „chwilówek”, szybkich pożyczek gotówkowych, pożyczek ratalnych oraz produktów dla firm.

Najważniejsze cechy ich działalności:

- umowy często zawierają wysokie koszty pozaodsetkowe (prowizje, opłaty przygotowawcze, pakiety usług, ubezpieczenia),

- proces przyznania pożyczki jest szybki, co sprawia, że część klientów nie czyta szczegółów umowy,

- firma bardzo aktywnie dochodzi należności – zarówno poprzez windykację, jak i pozwy sądowe.

To właśnie te elementy sprawiają, że spory trafiają do Sądu, a konsumenci często potrzebują pomocy prawnej, by skutecznie się bronić.

Dlaczego pomoc prawna w sporach z Profi Credit jest tak ważna?

W sprawach dotyczących pożyczek „chwilówkowych” pomoc wyspecjalizowanego adwokata ma kluczowe znaczenie, ponieważ:

1. Umowy zawierają skomplikowane zapisy

Koszty, opłaty czy pakiety usług dodatkowych nierzadko przekraczają granice prawa konsumenckiego.

2. Można zakwestionować część kosztów

Sądy wielokrotnie uznają, że niektóre opłaty są:

· rażąco wygórowane,

· nieadekwatne do usługi,

· sprzeczne z prawem.

3. Wystarczy jeden dokument, aby wygrać

Często wystarczy sprzeciw lub prosta odpowiedź na pozew

4. Sąd z urzędu bada przedawnienie

To ogromny plus dla konsumenta. Jeśli roszczenie się przedawniło – powództwo zostaje oddalone.

Jak wygląda windykacja w Profi Credit?

Windykacja przebiega etapami:

Etap 1: Kontakt telefoniczny i SMS-y

Przypomnienia, monity, wezwania do zapłaty.

Etap 2: Pisma papierowe lub e-mailowe

Profi Credit wysyła wezwania, często z wysokimi dodatkowymi kosztami.

Etap 3: Windykacja terenowa lub zewnętrzna

Sprawa może trafić do firmy windykacyjnej.

Etap 4: Pozew sądowy

Jeśli konsument nie zapłaci, tyle i pożyczkodawca oczekuje – Profi Credit kieruje sprawę do Sądu.

To właśnie na etapie sądowym konsumenci najczęściej wygrywają, o czym świadczą poniższe przykłady.

Jak wygląda postępowanie sądowe z powództwa Profi Credit?

W skrócie:

1. Profi Credit składa pozew.

2. Konsument otrzymuje dokumenty z sądu, sam pozew lub wraz z nakazem zapłaty.

3. Konsument ma co zasady 14 dni na reakcję – sprzeciw lub odpowiedź na pozew.

4. Sąd bada umowę, wyliczenia i poprawność roszczenia.

5. Zapada wyrok – korzystny lub niekorzystny.

Wiele pozwów trafia do Sądu, mimo błędów formalnych po stronie pożyczkodawcy, co umożliwia skuteczną obronę.

Przedawnienie roszczeń – co trzeba wiedzieć?

W przypadku pożyczek konsumenckich roszczenia firm pożyczkowych przedawniają się po 3 latach.

Od 2018 r. w relacji konsument – firma sąd ma obowiązek samodzielnie badać przedawnienie, co często skutkuje oddaleniem powództwa.

Dwa przykładowe wyroki – co z nich wynika?

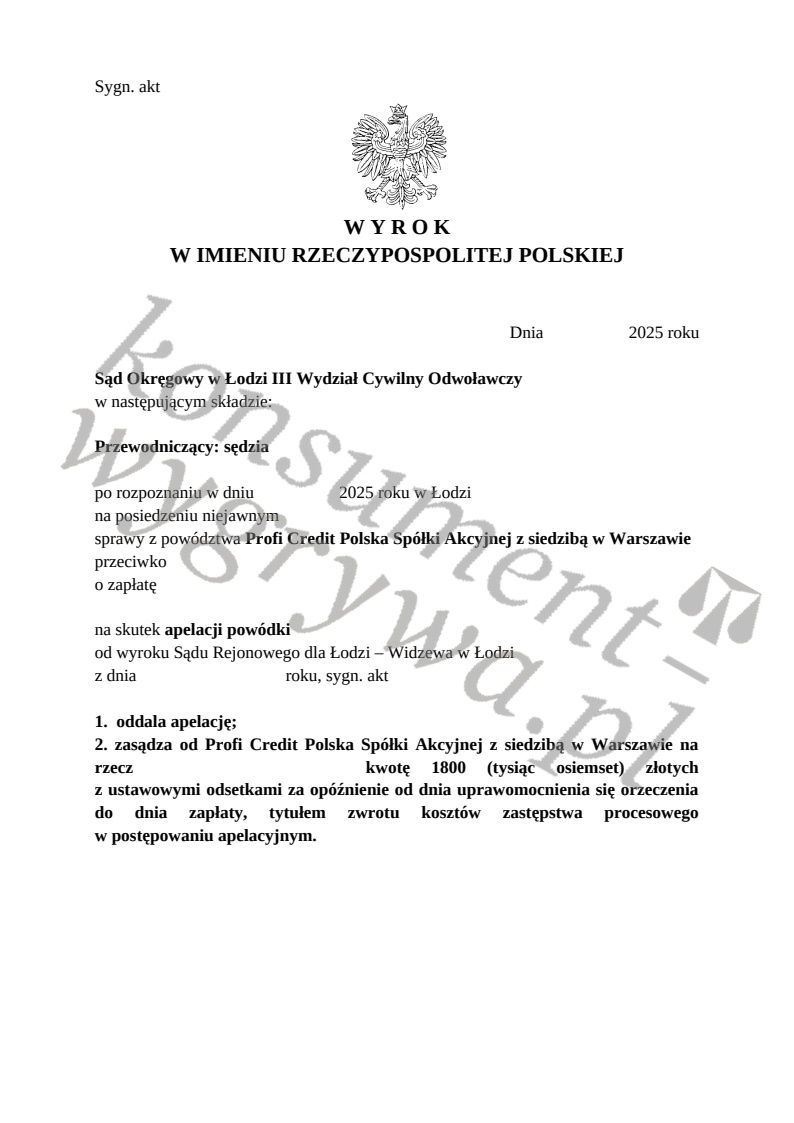

Wyrok 1 – Sąd Okręgowy w Łodzi oddala apelację Profi Credit i zasądza koszty na rzecz konsumenta

W pierwszym z przedstawionych wyroków Sąd odwoławczy oddalił apelację Profi Credit, a dodatkowo zasądził na rzecz konsumenta zwrotu kosztów zastępstwa procesowego. W tej sprawie wartość sporu wynosiła ponad 21.000 zł.

Oznacza to, że:

- sąd uznał, że pożyczkodawca nie miał racji,

- roszczenie mogło być wadliwe i nieudowodnione,

- konsument nie tylko wygrał, ale również odzyskał koszty procesu.

To klasyczny przykład, że walka z Profi Credit może być skuteczna – nawet na etapie apelacji.

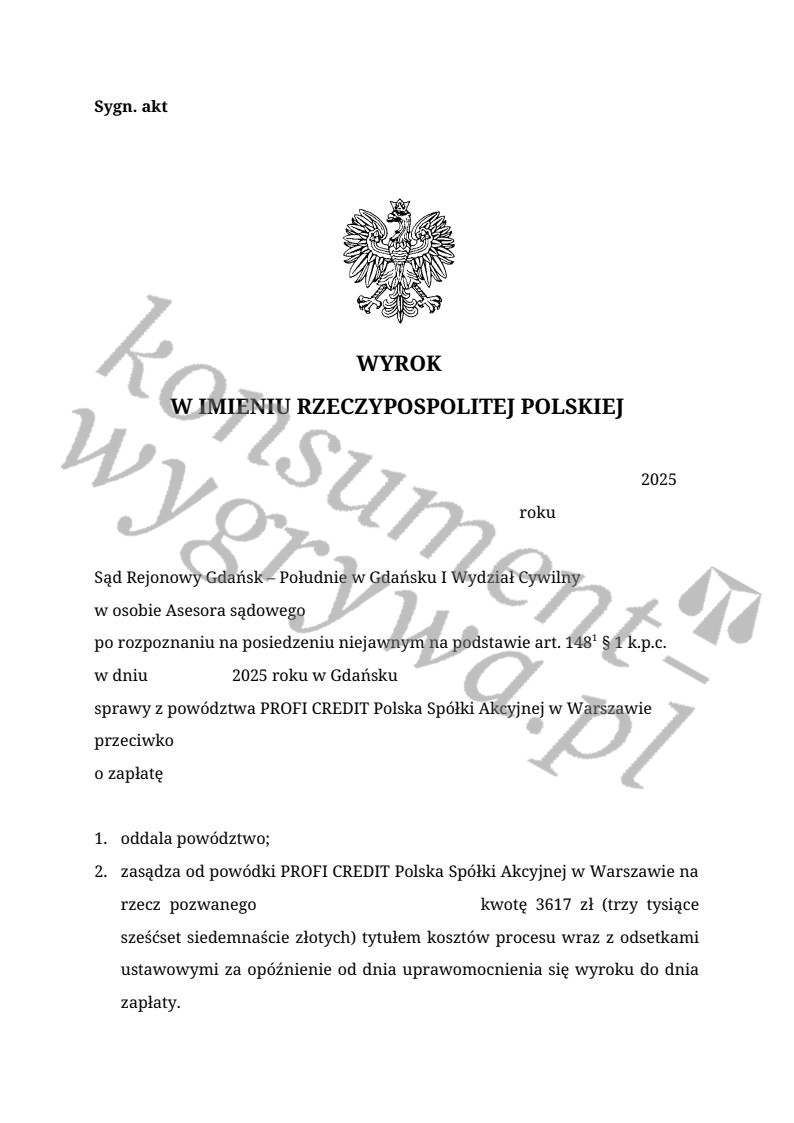

Wyrok 2 – Sąd Rejonowy Gdańsk – Południe w Gdańsku oddala powództwo Profi Credit w całości

Drugi wyrok pokazuje jeszcze bardziej korzystny scenariusz:

sąd oddalił powództwo w całości, a dodatkowo zasądził od Profi Credit na rzecz pozwanego zwrot kosztów procesu. W tej sprawie wps wynosił 17.755,54 zł.

Co to oznacza?

- roszczenie było niezasadne

- sąd nie dopatrzył się podstaw do zasądzenia kwoty na rzecz pożyczkodawcy,

- konsument otrzymał zwrot wszystkich poniesionych kosztów.

Dwa różne miasta, dwa różne Sądy – ale efekt ten sam: konsument wygrał z Profi Credit dzięki naszym wyspecjalizowanym w oddłużaniu adwokatom.

Mam zaległości w spłacie – co robić?

Najgorsze jest milczenie. Jeśli masz zaległości:

- Skontaktuj się z nami, czasem wystarczy szybka konsultacja, by ocenić sytuację.

- Sprawdź, czy roszczenie nie jest przedawnione – to jedna z częstych podstaw do oddalenia powództwa.

- Możesz negocjować warunki spłaty – na każdym etapie procesu sądowego.

- Odbieraj pisma z sądu – nieodbieranie listów NIE pomaga – wręcz przeciwnie.

- Złóż sprzeciw od nakazu zapłaty – zyskujesz szansę na ocenę przez Sąd zasadności wytoczonego powództwa

Podsumowanie – warto walczyć o swoje prawa

Wyroki, które przeanalizowaliśmy, wyraźnie pokazują, że:

- Profi Credit nie zawsze ma rację,

- wiele roszczeń jest zawyżonych lub nieudowodnionych,

- konsumenci bardzo często wygrywają, jeśli tylko zareagują na pozew i skorzystają z pomocy prawnej.

Jeśli masz podobną sprawę, zaległości lub otrzymałeś pismo z sądu – nie działaj sam. Odpowiednia obrona Twoich praw przed Sądem może całkowicie odmienić wynik postępowania, a tym samych odmienić Twoje życie.