Czym właściwie jest e-sąd i dlaczego tak często się o nim słyszy?

E-sąd, czyli Elektroniczne Postępowanie Upominawcze (EPU), to specjalny rodzaj postępowania prowadzonego wyłącznie przez Sąd Rejonowy Lublin-Zachód w Lublinie. Cała procedura odbywa się elektronicznie — jest to korzystne dla wierzycieli, ponieważ umożliwia im szybkie uzyskanie nakazu zapłaty, nawet bez konieczności przedstawiania dowodów. Właściwie wystarczy, że jedynie powołają się na dokumenty.

Dla dłużnika oznacza to jedno:

nakaz może być wydany jedynie na podstawie oświadczenia wierzyciela, bez szczegółowej weryfikacji zasadności roszczenia.

Dlatego właśnie w e-sądzie pojawia się wiele spraw dotyczących:

- starych, dawno przedawnionych zobowiązań,

- kwot naliczonych błędnie, często zawyżonych,

- długów już spłaconych,

- wierzytelności skupionych przez firmy windykacyjne.

Dlaczego nie wolno ignorować nakazu zapłaty z e-sądu?

Jest jedna pewna rzecz: brak działania sprzyja jedynie wierzycielowi. Jeśli nie podejmiesz żadnych kroków w wyznaczonym czasie, nakaz stanie się prawomocny, co da wierzycielowi możliwość skierowania sprawy na drogę postępowania egzekucyjnego. To będzie prowadzić do dodatkowych wydatków oraz znacznie poważniejszych kłopotów.

Podsumowując:

nakaz zapłaty nie jest wyrokiem, ale otwiera drogę do egzekucji, jeśli nie zareagujesz.

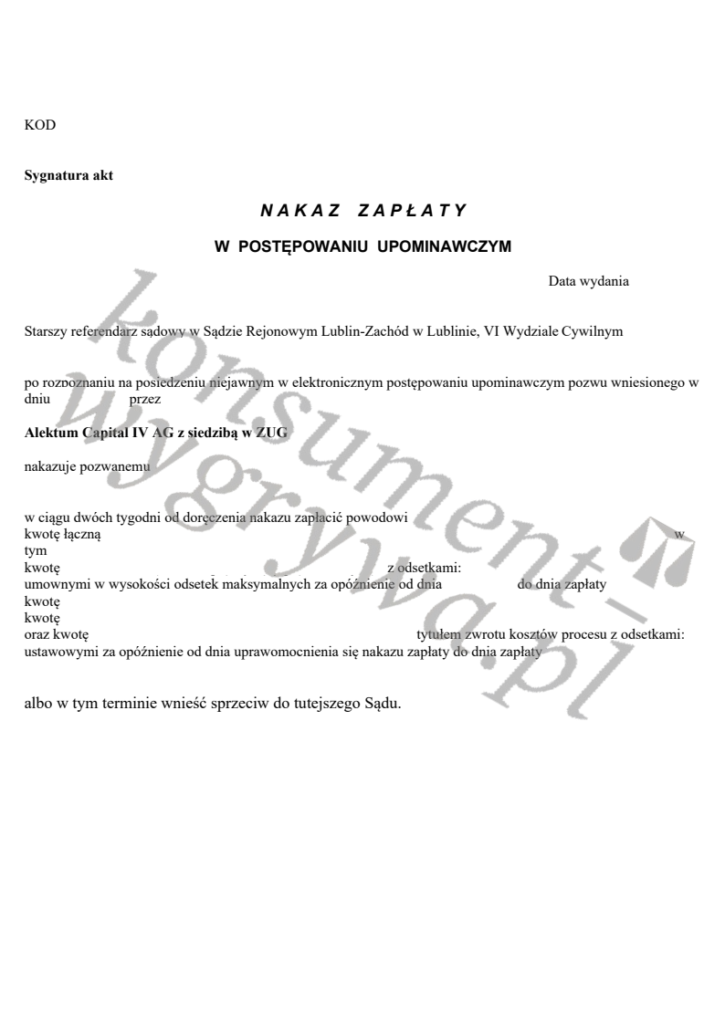

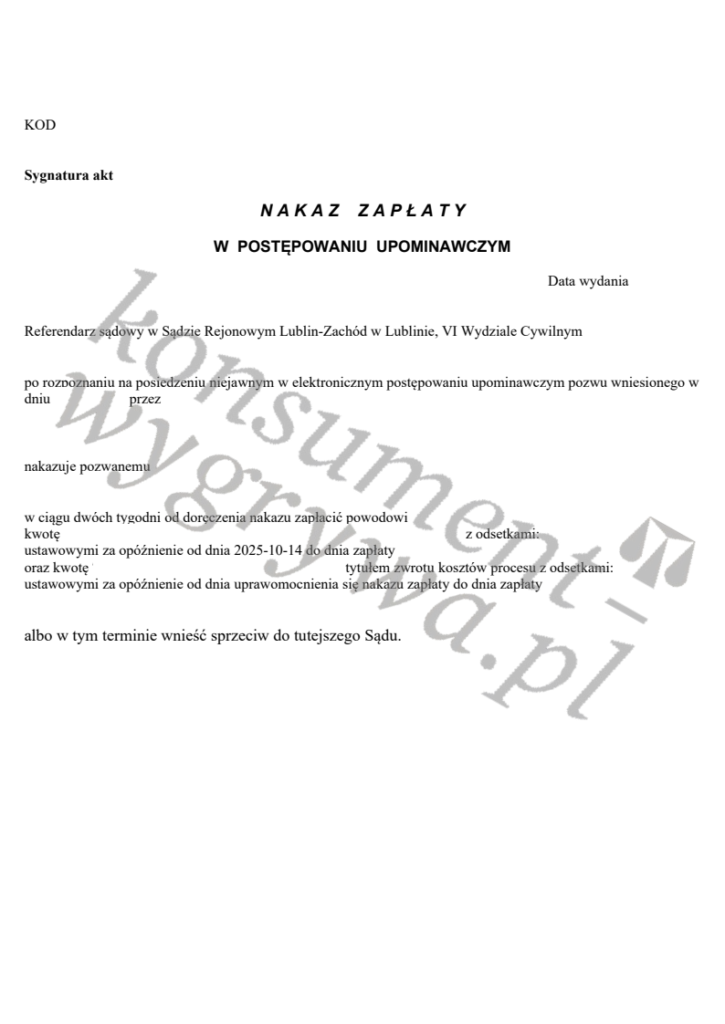

Jak wygląda nakaz zapłaty z e-sądu?

W przesyłce z e-sądu znajdziesz:

- sam nakaz zapłaty,

- pozew wierzyciela,

- pouczenia o terminach i sposobach działania.

Dla sporej liczby osób problemem jest to, że listy z Sądu są często kierowane na adres zameldowania lub stary adres zamieszkania, co nie zawsze odpowiada miejscu, w którym pozwany aktualnie mieszka.

Masz tylko 14 dni na działanie – to kluczowy termin

Czas na zgłoszenie sprzeciwu wynosi dokładnie 14 dni od dnia, w którym otrzymałeś przesyłkę.

Jeżeli nie odbierzesz listu, wyjedziesz z domu na dłużej lub przegapisz awizo, może nastąpić tzw. fikcja doręczenia, co oznacza, że przegapisz termin na złożenie sprzeciwu, a nakaz zapłaty stanie się prawomocny.

Kiedy warto złożyć sprzeciw od nakazu zapłaty?

Sprzeciw warto złożyć zawsze, a w szczególności gdy:

- nie wiesz o jaki dług jesteś pozwany,

- kwota roszczenia wydaje Ci się zawyżona,

- powołane przez wierzyciela dowody mogą być wątpliwe,

- myślisz, że dług może być przedawniony,

- dług został kiedyś spłacony lub oddalono powództwo w tej samej sprawie,

- roszczenie pochodzi z firmy windykacyjnej, która przejęła dług.

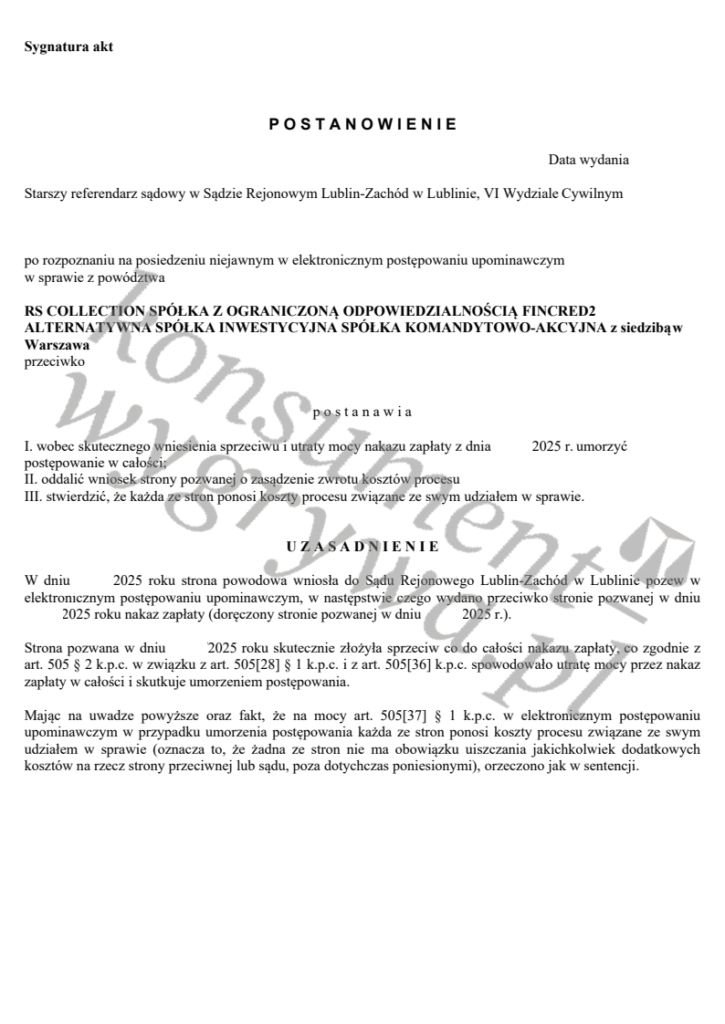

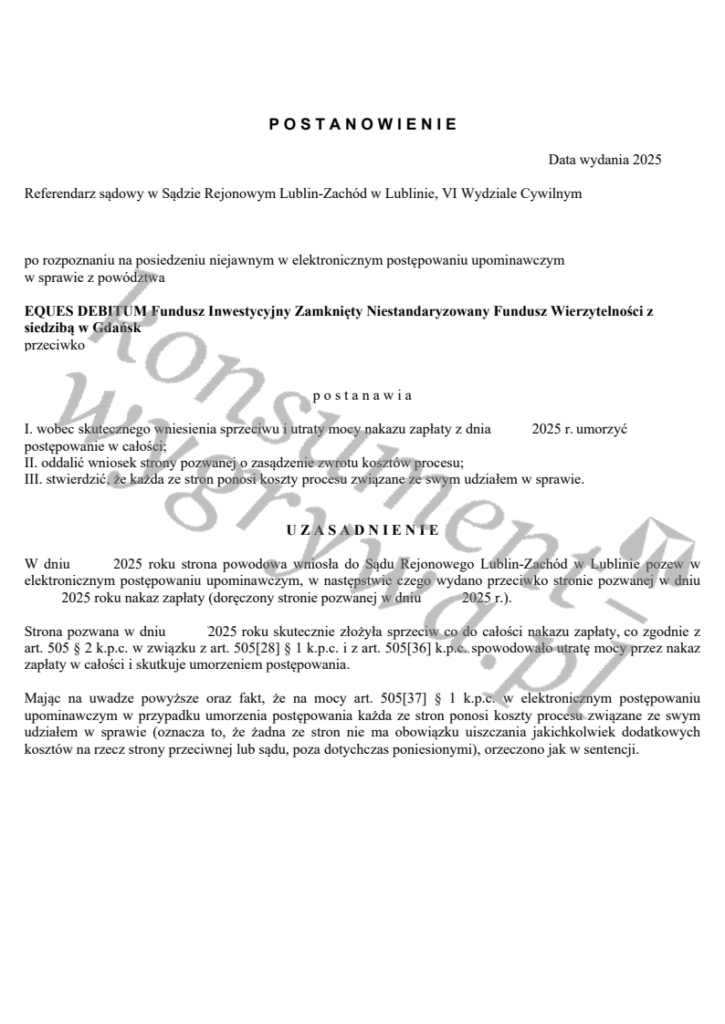

Sprzeciw powoduje, że nakaz traci swoją moc. Wówczas powód musi pozwać pozwanego jeszcze raz, ale już przed Sądem właściwym z uwagi na jego miejsce zamieszkania i jest zobowiązany przedstawić niezbędne dokumenty na poparcie dochodzonego roszczenia.

Ważne jest to, że wiele spraw kończy się na tym etapie, ponieważ wierzyciel po prostu nie dysponuje odpowiednimi dowodami, które mógłby przedstawić w Sądzie właściwym dla miejsca zamieszkania pozwanego.

Jak napisać prosty, skuteczny sprzeciw? I dlaczego warto, by zrobił to adwokat

Teoretycznie można samodzielnie przygotować sprzeciw wobec nakazu zapłaty z e-sądu.

Jednak zawsze warto, by już na tym etapie wyspecjalizowany prawnik zweryfikował zasadność roszczenia. Będzie to miało znaczenie na przyszłość np. jeśli powództwo jest zasadne, można na tym etapie podjąć negocjacje z wierzycielem nt. warunków spłaty.

Sporządzony przez adwokata sprzeciw może także przynieść takie efekty jak:

✔ rezygnację wierzyciela z dalszego dochodzenia należności,

✔ uniknięcie dodatkowego stresu związanego z koniecznością samodzielnego kontaktu z wymiarem sprawiedliwości.

Jeśli chcesz, aby wszystko zostało zrealizowane w sposób prawidłowy i efektywny — wsparcie adwokata to optymalne rozwiązanie, które często warunkuje sukces całego procesu.

Co dzieje się, gdy złożysz sprzeciw?

Po skierowaniu w terminie do Sądu sprzeciwu:

- nakaz zapłaty przestaje obowiązywać.

Co robić, gdy nakaz dotarł na nieaktualny adres?

To powszechny problem. Na szczęście system prawny przewiduje możliwość naprawy takiej sytuacji. Wówczas należy złożyć:

- wniosek o ponowne doręczenie nakazu pod prawidłowy adres,

- oraz sprzeciw — najlepiej w jednym dokumencie.

Należy udowodnić, że adres pod który była doręczana korespondencja był nieprawidłowy.

Czy otrzymanie nakazu z e-sądu oznacza, że od razu przyjdzie do dłużnika komornik?

Niekoniecznie — ale jeśli nie złożysz sprzeciwu w ustalonym czasie, to jest to niemal pewne. Po uprawomocnieniu się nakazu bank lub firma windykacyjna:

- otrzymuje na nakaz klauzulę wykonalności,

- przekazuje sprawę do komornika,

- a komornik dokonuje zajęcia np. rachunku bankowego, czy wynagrodzenia i nalicza dodatkowe koszty.

Dlatego im szybciej podejmiesz działania, tym lepsze będą rezultaty.

Najczęstsze błędy dłużników w sprawach dotyczących nakazów z e-sądu

- Ignorowanie i nieodbieranie korespondencji sądowej.

- Nieskładanie sprzeciwu w terminie.

- Przekonanie, że „sąd sam sprawdzi, czy wierzyciel ma rację”.

- Podpisywanie „w ciemno” ugód z firmami windykacyjnymi, jedynie by uniknąć Sądu i komornika.

Podsumowanie – co zrobić po otrzymaniu nakazu zapłaty z e-sądu?

Kluczowe działania:

- Odbierz korespondencję i zweryfikuj termin — to podstawa.

- Skontaktuj się z prawnikiem aby on:

- Złożył sprzeciw w ustawowym terminie.

- Jeżeli przesyłka trafiła na niewłaściwy adres — złoży odpowiedni wniosek do sądu.

- W trudnych sytuacjach pomoże Ci, aby uniknąć pomyłek.

Nakaz zapłaty z e-sądu nie oznacza „końca świata” — w wielu przypadkach to dopiero początek drogi oddłużeniowej.